其他新聞

近年來,傳媒經常報導大陸客為推高樓價的其中主要原因。究竟實情足否這樣?這倒是一個值得研究的課題,尤其在立法會將表決3D辣招的前夕。筆者認為有必要研究自BSD公佈後,縮減大陸或者其他境外買家的比例,能否對樓價起冷卻作用。

簡單來說,BSD向非香港居民的境外個人買家及公司買家在買入住宅時徵收多15%印花稅,生效日期為2012年10月27日起,惟此稅直至今天尚未正式立法。如果政府決定出招打擊境外買家來港買樓,無可避免地必須同時封殺公司名義買入物業的渠道。否則,政府一邊打擊境外個人買家在港置業,另一邊卻有境外人以公司名義、甚至以公司股權信託形式間接地替境外人士代持物業,這樣便無法有效打擊外地人來港置業。所以,政府如果要打擊境外客,必須同時一拼打埋公司客,我想這應是政府推出BSD前的理念。

開始前,其實中原地產網頁內有個內地個人買家季度統計,以成交金額及宗數計算,去分析內地個人買家於一手、二手及整體市場所佔之比率。若果將有過去幾年內地買家於二手市場所佔之比率,與中原指數比較,將有一些頗為有趣的發現。

分析方法及局限

中原地產研究部於2007年第一季起,以成交金額及宗數計算,去統計內地個人買家於一手、二手及整體市場所佔之比率。由於CCL只反映二手市場主要屋苑之價格走勢,為了避免錯誤進行 “apple-to-orange” 的分析,筆者只會將內地個人買家於二手市場所佔之比率與期間的 CCL走趨,再加入當時影嚮樓市的事情,從而進行分析及比較。

中原地產研究部抽取個案的準則如下:

? 整體一手與二手私人住宅不包括公屋、居屋及夾屋;

? 對已知買家資料的買賣登記進行統計;

? 內地買家只限於個人,不包括公司;

? 內地買家是以漢語拼音名字為準;

如想知道調查的詳細準則,可自行到中原網頁參閱有關研究文章。

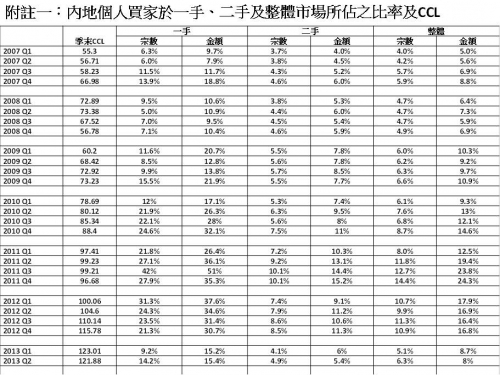

同時,這個分析只集中看二手市場,因為以2012年成交量看,一手住宅只佔整體住宅成交的比例約為1/6(來源:http://hk.centanet.com/home/ArticleTemplate4.aspx?id=45729),之前的年份一手成交所佔比例應更少。此外,由於一手住宅沒有一個統一的價格指數,以及一手樓盤價格分野很大,尤其政府出招前,一手樓盤經常能以2 - 3成溢價賣出,這會使到較難做到一手市場的對比分析。因此,本文只集中看二手市場的情況。不過,我會把內地買家於一手市場所佔比例的數據放在附註一,供大家參考。

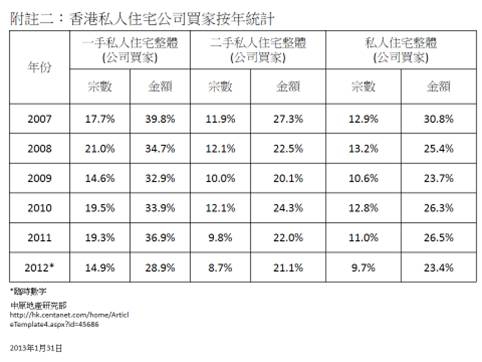

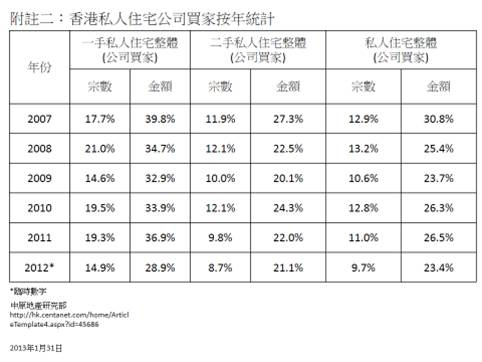

此外,BSD 同時打擊公司名義買入物業。但有關數據只有年度的數字,數據提供方面沒有明細的原始數據,較難分析。所以我只會在附註二約略交代目前情況。

發現及結果

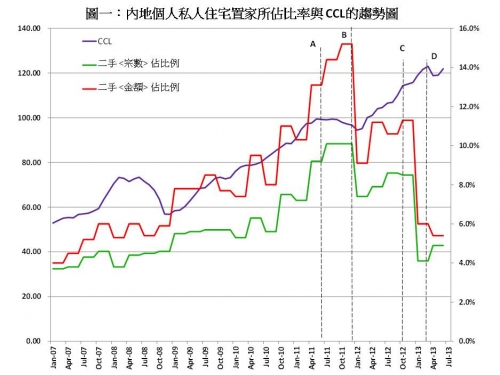

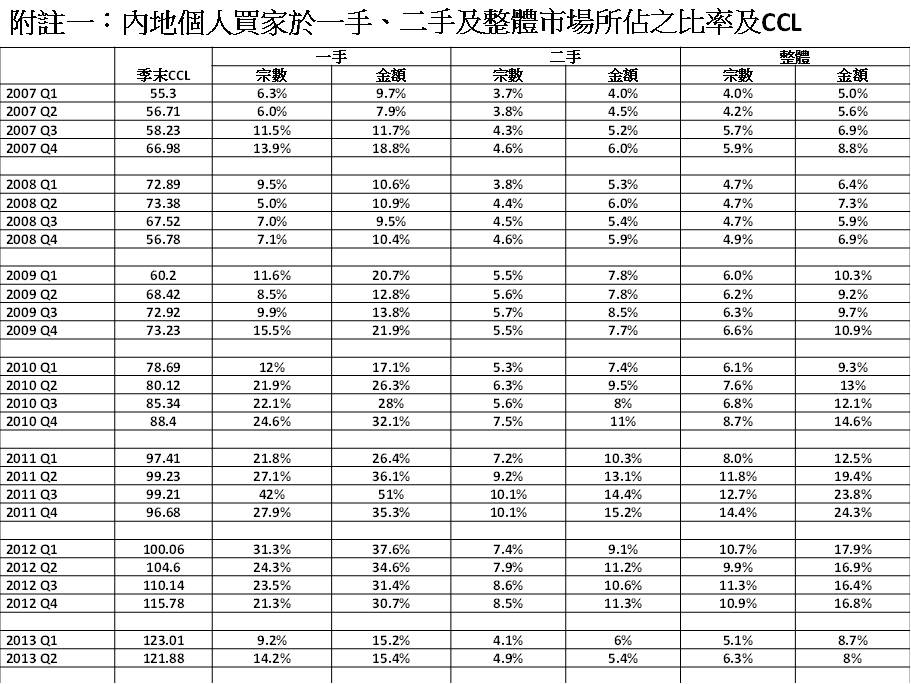

圖一為內地個人二手買家所佔的比例與 CCL 的趨勢圖,覆蓋時期由2007年第1季至2013年第2季,合共26個季度,詳細季度數據放在附註一。

? 深紫色線為 CCL (左軸);

? 紅色線為按金額計,內地個人二手買家所佔的比例 (右軸) ;

? 綠色線為按成交宗數計,內地個人二手買家所佔的比例 (右軸) ;

從圖一,得出以下發現及結果:

<1> 「按金額計」的比例 > 「按成交宗數計」的比例

自有關內地客數據開始被統計以來,「按金額計」的內地個人二手買家所佔比例一直高於「按成交宗數計」的比例。

這代表內地買家人數較少,但卻佔較高的成交金額。舉例說,2011年第4季,內地買家佔二手成交宗數為10.1%,但有關二手成交金額卻佔15.2%,即表示內地買家買入物業的價值較本地人為高。

<2> 2007年3月至2011年6月(圖一內"A")

在這段時間內,內地個人二手買家所佔的比例與 CCL 都是同步上升。按成交金額計,內地個人二手買家的比例由2007年第一季的約4% 升至2011年第2季的13.1%。雖然有關比率期內大幅上升,但內地買家仍只佔整體成交的小部份。

<3> 圖一內 "A - B" 的時段

由於樓價持續上升,政府於2011年6月末(圖一內"A")推出一系列的措施調控樓價,包括但不限於以下:

? 加2厘的壓力測試(加息2厘後,供樓金額不得超過月入6成);

? 金管局第二次收緊600萬以上物業的按揭成數(600 - 700萬借7成,但按揭金額不得超過420萬;700 - 1,000萬物業只借6成,但貸款額不得500萬);

? 於2011年4月起暫停H+0.7%的按揭計劃,其後逐漸提高按揭利率由2011年4月最低的1厘,調升至2011年末最高的2.6 - 2.7厘;

? 收緊收入非來自香港之按揭申請人的按揭成數;

? 以按揭貸款申請人資產淨值為依據所批出的按揭貸款,且不經壓力測試的情況下,最高按揭成數下調至3成;

在上述措施下, CCL由2011年6月末(圖一內"A")的99點輾轉下跌至2012年1月末(圖一內"B")的94.47點。其中,有一點是好有趣的,此段時間CCL 的表現是比較呆滯地下跌,但是,內地個人二手買家所佔的比例(按金額計)反而不斷上升,半年間由10% 反覆上升至15%。這很大程度上,反映國內人好似不能拓得起該段期間的樓價,儘管大陸人入市的比例大幅增加,二手樓價仍然錄得輕微下跌。

<4> 圖一內 "B - C" 的時段

CCL 由2012年1月末(圖一內"B")的94.47, 急速上升至2012年10月末(圖一內"C")BSD公佈前的 114.35,8個月內CCL 上升21%,主要原因,於2012年年初銀行逐漸調低按揭利率由2.6%至2.15%(P按),H按低至H+1.7%(約1.9%),刺激置家入市。但是,內地個人二手買家所佔的比例 (按金額計) 由2011年Q4高位的15.2%下跌至2012年Q3的10.6%,這好可能與人民幣暫緩升值有關。樓價上升,但國內人的入市比例卻下跌,反映本地購買力才是樓價上升的主要原因。

<5> 圖一內 "C - D" 的時段

2012年10月末(圖一內"C"),政府宣佈向境外買家徵收 15% BSD,國內人的入市比例隨後急速下跌約一半至5.9%,但 CCL 卻由2012年10月末(圖一內"C")的114.35再急速升至2013年3月末(圖一內"D")的123.01。BSD 實施後,CCL半年內上升7.6%,但國內人的入市比例卻大幅下跌一半。這是另一不能否定的鐵証,去証明樓價上升的動力是來自本地的購買力。

<6> 2013年3月末(圖一內"D")之後

由2013年3 - 6月期間,CCL 於118 - 121點水準牛皮,內地買家所佔的比例仍在低水準。但是,卻出現一個從未發生的現象,內地買家的成交宗數比率由4.1%升至4.9%,但成交金額的比率卻由6%跌至5.4%。

這反映內地買家在實施BSD後,漸漸適應BSD且開始流向低價的物業,這可能因為買低價物業所涉及的稅款較低有關。目前,香港最缺乏、需求最大、空置最少的單位為上車盤及基層集中區域內的細單位。但是,BSD實施後,反把這班「豪」客由空置較多的中上價樓市場,趕至香港需求最殷切的基層單位市場。究竟BSD 的實施是否真的能幫到政府想幫助的人呢?還是政府反而幫倒忙。

不過,這個趨勢只是剛剛發生,是否持續則須有待觀察。

結論

總結而言,為何 BSD 無效去調控及冷卻樓市?答案十分清楚,因為樓價上升的主要原因是本地強勁的購買力。不過,BSD也有另一作用,就是用來平息民憤,及讓普羅市民知道本地人有強勁的需求及現有供應不足。不過,BSD 對冷卻樓價是豪無任何實質作用。

香港由於法制健全,私有產權有良好的保障,優良的教育及醫療制度,產品有良好的信譽。這些因素驅使一些有財力、高素質的國內客來港置業及定居。他們來港置業可以帶動一連串經濟活動,帶動經濟繁榮,促進就業。政府要做的事就是要確保有足夠土地供應,以滿足各方內外需求、發展需要。畢竟,香港既無天然資源、博彩業這些好像印銀紙的行業支持,其他行業如旅遊、金融等亦好似漸走到樽頸位置。在未找到一條比地產更好的出路,且面對龐大的社會福利需求下,以BSD來封殺外來水源及其他自斷財路的做法是否值得呢?這倒也值得想一想吧!

附註

有關數據節錄中原地產網頁「研究報告」

從附註二可以得知,過去幾年,公司買家的整體宗數只佔約10%,但成交金額卻佔約2成半。反映透過公司買入的住宅物業大多是貴重物業及豪宅,而非一般普羅大眾的上車盤。因為以香港公司持有物業,每要年結埋數、審計、報稅、公司秘書事宜、公司註册處周年申報等,最低消費要$6,000 - $8,000,除非透過公司在稅務上能做一些安排能節省更多稅費,否則大多數人不會使公司持有物業,尤其普羅大眾及上車盤。

目前香港需求最殷切住宅單位為上車盤及基層單位(A類單位及上車盤從中區域的空置率約2%),基本從上述公司買家數字可以得知,上車盤及基層單位根本不是公司客的目標市場,他們的目標市場大多是豪宅,而這個市場目前空置水平較高,不是需求迫切的住宅類別。我認為,本地公司客只是在今次政策下的無辜犧牲者,且打擊公司客亦無助解決需求最為緊張的上車盤市場。

簡單來說,BSD向非香港居民的境外個人買家及公司買家在買入住宅時徵收多15%印花稅,生效日期為2012年10月27日起,惟此稅直至今天尚未正式立法。如果政府決定出招打擊境外買家來港買樓,無可避免地必須同時封殺公司名義買入物業的渠道。否則,政府一邊打擊境外個人買家在港置業,另一邊卻有境外人以公司名義、甚至以公司股權信託形式間接地替境外人士代持物業,這樣便無法有效打擊外地人來港置業。所以,政府如果要打擊境外客,必須同時一拼打埋公司客,我想這應是政府推出BSD前的理念。

開始前,其實中原地產網頁內有個內地個人買家季度統計,以成交金額及宗數計算,去分析內地個人買家於一手、二手及整體市場所佔之比率。若果將有過去幾年內地買家於二手市場所佔之比率,與中原指數比較,將有一些頗為有趣的發現。

分析方法及局限

中原地產研究部於2007年第一季起,以成交金額及宗數計算,去統計內地個人買家於一手、二手及整體市場所佔之比率。由於CCL只反映二手市場主要屋苑之價格走勢,為了避免錯誤進行 “apple-to-orange” 的分析,筆者只會將內地個人買家於二手市場所佔之比率與期間的 CCL走趨,再加入當時影嚮樓市的事情,從而進行分析及比較。

中原地產研究部抽取個案的準則如下:

? 整體一手與二手私人住宅不包括公屋、居屋及夾屋;

? 對已知買家資料的買賣登記進行統計;

? 內地買家只限於個人,不包括公司;

? 內地買家是以漢語拼音名字為準;

如想知道調查的詳細準則,可自行到中原網頁參閱有關研究文章。

同時,這個分析只集中看二手市場,因為以2012年成交量看,一手住宅只佔整體住宅成交的比例約為1/6(來源:http://hk.centanet.com/home/ArticleTemplate4.aspx?id=45729),之前的年份一手成交所佔比例應更少。此外,由於一手住宅沒有一個統一的價格指數,以及一手樓盤價格分野很大,尤其政府出招前,一手樓盤經常能以2 - 3成溢價賣出,這會使到較難做到一手市場的對比分析。因此,本文只集中看二手市場的情況。不過,我會把內地買家於一手市場所佔比例的數據放在附註一,供大家參考。

此外,BSD 同時打擊公司名義買入物業。但有關數據只有年度的數字,數據提供方面沒有明細的原始數據,較難分析。所以我只會在附註二約略交代目前情況。

發現及結果

圖一為內地個人二手買家所佔的比例與 CCL 的趨勢圖,覆蓋時期由2007年第1季至2013年第2季,合共26個季度,詳細季度數據放在附註一。

? 深紫色線為 CCL (左軸);

? 紅色線為按金額計,內地個人二手買家所佔的比例 (右軸) ;

? 綠色線為按成交宗數計,內地個人二手買家所佔的比例 (右軸) ;

從圖一,得出以下發現及結果:

<1> 「按金額計」的比例 > 「按成交宗數計」的比例

自有關內地客數據開始被統計以來,「按金額計」的內地個人二手買家所佔比例一直高於「按成交宗數計」的比例。

這代表內地買家人數較少,但卻佔較高的成交金額。舉例說,2011年第4季,內地買家佔二手成交宗數為10.1%,但有關二手成交金額卻佔15.2%,即表示內地買家買入物業的價值較本地人為高。

<2> 2007年3月至2011年6月(圖一內"A")

在這段時間內,內地個人二手買家所佔的比例與 CCL 都是同步上升。按成交金額計,內地個人二手買家的比例由2007年第一季的約4% 升至2011年第2季的13.1%。雖然有關比率期內大幅上升,但內地買家仍只佔整體成交的小部份。

<3> 圖一內 "A - B" 的時段

由於樓價持續上升,政府於2011年6月末(圖一內"A")推出一系列的措施調控樓價,包括但不限於以下:

? 加2厘的壓力測試(加息2厘後,供樓金額不得超過月入6成);

? 金管局第二次收緊600萬以上物業的按揭成數(600 - 700萬借7成,但按揭金額不得超過420萬;700 - 1,000萬物業只借6成,但貸款額不得500萬);

? 於2011年4月起暫停H+0.7%的按揭計劃,其後逐漸提高按揭利率由2011年4月最低的1厘,調升至2011年末最高的2.6 - 2.7厘;

? 收緊收入非來自香港之按揭申請人的按揭成數;

? 以按揭貸款申請人資產淨值為依據所批出的按揭貸款,且不經壓力測試的情況下,最高按揭成數下調至3成;

在上述措施下, CCL由2011年6月末(圖一內"A")的99點輾轉下跌至2012年1月末(圖一內"B")的94.47點。其中,有一點是好有趣的,此段時間CCL 的表現是比較呆滯地下跌,但是,內地個人二手買家所佔的比例(按金額計)反而不斷上升,半年間由10% 反覆上升至15%。這很大程度上,反映國內人好似不能拓得起該段期間的樓價,儘管大陸人入市的比例大幅增加,二手樓價仍然錄得輕微下跌。

<4> 圖一內 "B - C" 的時段

CCL 由2012年1月末(圖一內"B")的94.47, 急速上升至2012年10月末(圖一內"C")BSD公佈前的 114.35,8個月內CCL 上升21%,主要原因,於2012年年初銀行逐漸調低按揭利率由2.6%至2.15%(P按),H按低至H+1.7%(約1.9%),刺激置家入市。但是,內地個人二手買家所佔的比例 (按金額計) 由2011年Q4高位的15.2%下跌至2012年Q3的10.6%,這好可能與人民幣暫緩升值有關。樓價上升,但國內人的入市比例卻下跌,反映本地購買力才是樓價上升的主要原因。

<5> 圖一內 "C - D" 的時段

2012年10月末(圖一內"C"),政府宣佈向境外買家徵收 15% BSD,國內人的入市比例隨後急速下跌約一半至5.9%,但 CCL 卻由2012年10月末(圖一內"C")的114.35再急速升至2013年3月末(圖一內"D")的123.01。BSD 實施後,CCL半年內上升7.6%,但國內人的入市比例卻大幅下跌一半。這是另一不能否定的鐵証,去証明樓價上升的動力是來自本地的購買力。

<6> 2013年3月末(圖一內"D")之後

由2013年3 - 6月期間,CCL 於118 - 121點水準牛皮,內地買家所佔的比例仍在低水準。但是,卻出現一個從未發生的現象,內地買家的成交宗數比率由4.1%升至4.9%,但成交金額的比率卻由6%跌至5.4%。

這反映內地買家在實施BSD後,漸漸適應BSD且開始流向低價的物業,這可能因為買低價物業所涉及的稅款較低有關。目前,香港最缺乏、需求最大、空置最少的單位為上車盤及基層集中區域內的細單位。但是,BSD實施後,反把這班「豪」客由空置較多的中上價樓市場,趕至香港需求最殷切的基層單位市場。究竟BSD 的實施是否真的能幫到政府想幫助的人呢?還是政府反而幫倒忙。

不過,這個趨勢只是剛剛發生,是否持續則須有待觀察。

結論

總結而言,為何 BSD 無效去調控及冷卻樓市?答案十分清楚,因為樓價上升的主要原因是本地強勁的購買力。不過,BSD也有另一作用,就是用來平息民憤,及讓普羅市民知道本地人有強勁的需求及現有供應不足。不過,BSD 對冷卻樓價是豪無任何實質作用。

香港由於法制健全,私有產權有良好的保障,優良的教育及醫療制度,產品有良好的信譽。這些因素驅使一些有財力、高素質的國內客來港置業及定居。他們來港置業可以帶動一連串經濟活動,帶動經濟繁榮,促進就業。政府要做的事就是要確保有足夠土地供應,以滿足各方內外需求、發展需要。畢竟,香港既無天然資源、博彩業這些好像印銀紙的行業支持,其他行業如旅遊、金融等亦好似漸走到樽頸位置。在未找到一條比地產更好的出路,且面對龐大的社會福利需求下,以BSD來封殺外來水源及其他自斷財路的做法是否值得呢?這倒也值得想一想吧!

附註

有關數據節錄中原地產網頁「研究報告」

從附註二可以得知,過去幾年,公司買家的整體宗數只佔約10%,但成交金額卻佔約2成半。反映透過公司買入的住宅物業大多是貴重物業及豪宅,而非一般普羅大眾的上車盤。因為以香港公司持有物業,每要年結埋數、審計、報稅、公司秘書事宜、公司註册處周年申報等,最低消費要$6,000 - $8,000,除非透過公司在稅務上能做一些安排能節省更多稅費,否則大多數人不會使公司持有物業,尤其普羅大眾及上車盤。

目前香港需求最殷切住宅單位為上車盤及基層單位(A類單位及上車盤從中區域的空置率約2%),基本從上述公司買家數字可以得知,上車盤及基層單位根本不是公司客的目標市場,他們的目標市場大多是豪宅,而這個市場目前空置水平較高,不是需求迫切的住宅類別。我認為,本地公司客只是在今次政策下的無辜犧牲者,且打擊公司客亦無助解決需求最為緊張的上車盤市場。

實 407 呎

售 380 萬

實 544 呎

售 410 萬

實 407 呎

售 320 萬

實 376 呎

售 330 萬

實 376 呎

售 350 萬

實 385 呎